Цифровая трансформация меняет способы взаимодействия компаний с клиентами в банковской сфере.

Ожидания клиентов меняются, число конкурентов растет. Из-за этого традиционные банки сталкиваются с давлением, которое заставляет быстро внедрять инновации или закрываться.

Благодаря правильной стратегии и инструментам, банки могут быстро модернизироваться без полной замены АБС. Цифровая трансформация в банковской сфере меняет способы взаимодействия компании с клиентами. Цифровизация в этом случае не цель, а средство.

В этом руководстве рассмотрим 4 стратегий, как банки повышают операционную производительность и становятся конкурентоспособнее благодаря цифровизации.

Что такое цифровая трансформация в банке?

Цифровая трансформация подразумевает внедрение технологий для модернизации и оптимизации работы финансового учреждения от взаимодействия с клиентами до внутренних процессов. Это включает в себя:

- Использование данных мгновенно в режиме онлайн

- Персонализацию клиентского опыта

- Внедрение ИИ и автоматизации

- Модернизацию старого ПО

По сути, цифровая трансформация — это переосмысление опыта современного клиента.

Например, большинство банков теперь имеют мобильные приложения для управления финансами на ходу. Такой сдвиг помогает конкурировать с необанками и финтех-стартапами, которые стремительно завоевывают долю рынка.

Почему важна цифровая трансформация в банковской сфере?

Цифровая трансформация меняет банковскую отрасль, помогает компаниям оставаться конкурентоспособными, ориентированными на клиента и готовыми к будущему.

1) Цифровизация делает услуги быстрее и удобнее. Например, Росбанк автоматизировал обработку документов. ИИ распознаёт 70+ реквизитов с фотографий и сканов за 2 секунды и делает 15 проверок — это ускоряет открытие счетов и операции.

Отчеты McKinsey показывают, что банки повышают удовлетворенность клиентов более чем на 30% благодаря цифровой трансформации.

2) Трансформируются рутинные задачи исокращаются ручные процессы. Так в Росбанке за 2022 «цифровые» сотрудники обработали 250 000 заявок государственный органов и сформировали 15 000 уведомлений и отчетов для частных лиц. Что, конечно, ведет к сокращению расходов на ФОТ.

3) Цифровая трансформация повышают безопасность и соответствия нормативным требованиям. Современное ПО предлагают передовые инструменты обнаружения мошенничества. Например, МТС разработала ML-технологию в 2024 году, которая онлайн оценивает риск мошенничества при финансовых операциях — точность выявления подозрительных операций выросла на 45 %.

4) Информацияо клиентах используется для понимания поведения, прогнозирования потребностей и персонализации предложений. Например, Игорь Зарубинский – директор дивизиона “Массовая персонализация” Сбера говорит, что их задача — дать каждому из 100 млн клиентов почувствовать себя уникальным при взаимодействии со «Сбером».

5) Цифровизацияпомогает традиционным банкам идти в ногу с гибкими необанками и революционерами финтеха.

6) Становится легче и быстрее запускать новые цифровые продукты, услуг ибизнес-модели. В 2023 году ДОМ.РФ первым в стране запустил подачу заявок на ипотеку по QR-коду, в 2024 — внедрил распознавание информации о приобретаемой квартире с помощью ИИ.

Инвестируя в технологии, банк улучшает услуги, повышает безопасность и начинает лучше понимать поведение клиентов.

Какие существуют стратегии цифровой трансформации банков?

1. Автоматизация

Внедрение автоматизации в банки повышает производительность и снижает операционные расходы. Автоматизируя рутинные задачи, банк высвобождает человеческие ресурсы. Сотрудники сосредотачиваются на стратегических инициативах, требующих человеческого понимания.

Преимущества автоматизации в банковской сфере

А) Роботизированные системы автоматизации снижают количество ошибок в бизнес-процессах. По данным Deloitte показатели точности при использовании RPA достигают 96%. Меньше ошибок в транзакциях – выше доверие клиентов.

Б) В ВТБ внедрено 120 роботов, 70 из которых работают на продуктиве. Экономическая выгода превысила 600 миллионов рублей.

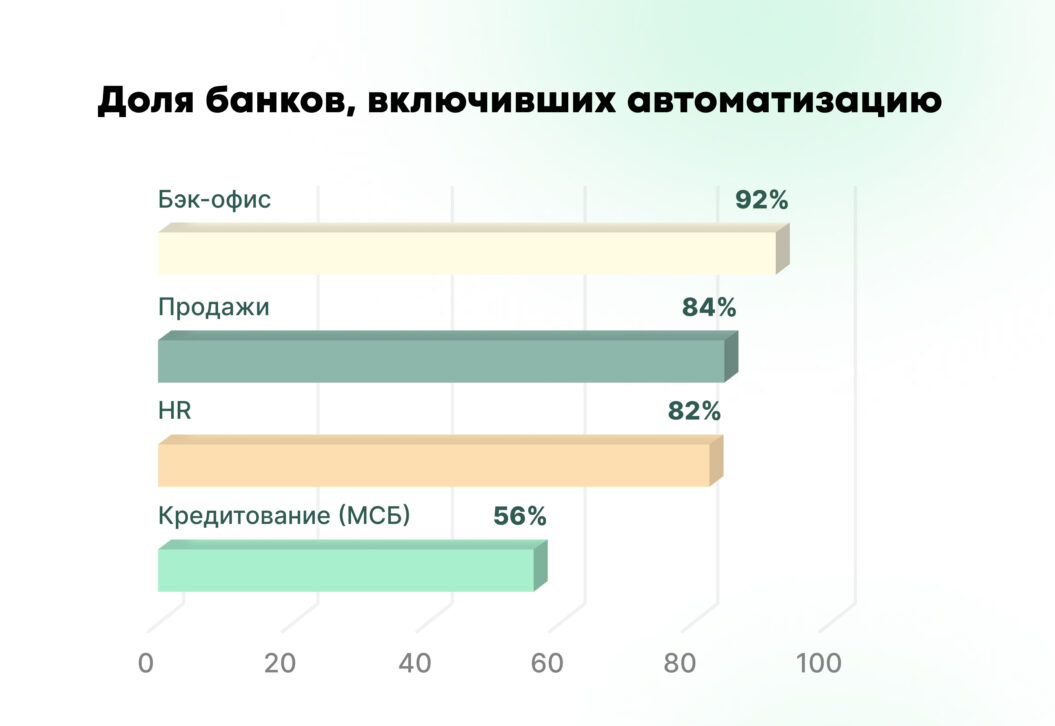

До 92% банков России уже внедрили стратегии автоматизации для улучшения операций.

2. Используйте большие данные и аналитику

Банки генерируют ежедневно сотни гигабайт данных — от истории транзакций до взаимодействия с клиентами. Но немногие раскрывают полный потенциал BigData.

Использование BigData и аналитики в банковской сфере дает понимания поведения клиентов и инструмент для улучшения услуг. Благодаря расширенной аналитике компании выявляют потребительские привычки, определяют финансовые цели и обнаруживают риски оттока клиентов.

Например, анализ BigData может помочь выявить тенденции и закономерности в предпочтениях клиентов. Эти знания позволяют адаптировать продукты и услуги под потребности каждого клиента.

Как BigData меняют взаимодействие с клиентами

1) Сегментируйте клиентов на основе поведения и этапа жизненного цикла. Выявляйте клиентов, ждущих ребенка, и продвигайте планы сбережений на ребенка. Предлагайте узконаправленные продукты и финансовые консультации.

А если клиент часто платит из-за границы, предложите финансовые продукты, связанные с путешествиями, такие как туристическая страховка или счета в иностранной валюте. Так, Альфа-Банк анализирует поведение клиентов и предлагает личных кешбэк или кредитные продукты, релевантные интересам пользователя.

2) Улучшите оценку рисков и принятие решений о кредитовании. Ярким пример зарубежного рынка – Capital One. Компания использует расширенную аналитику для оценки кредитного риска. Они анализируют Big Data и принимают обоснованные решения о кредитовании, снижают риск невыплат.

3) А наш ВТБ еще в 2021 году использовал ML на Big Data по 5000+ параметрам для выбора мест для новых банкоматов и отделений. Теперь среднее время, за которое клиент дойдет в отделение или до банкомата ВТБ, составляет 15 минут.

3. Внедрите ИИ для персонализации клиентского опыта

Внедрение искусственного интеллекта для персонализации клиентского опыта меняет подход банков к взаимодействию с клиентами. ИИ анализирует огромные объемы данных и определяет предпочтения, что позволяет предлагать персонализированные услуги.

В 2025 году персонализация повышает удовлетворенность клиентов, потому что они чувствуют, что их понимают.

ПО на базе искусственного интеллекта предоставляют рекомендации по продуктам, таким как кредиты или инвестиционные варианты, на основе финансовой истории и целей клиента.

Какую пользу приносит персонализация ИИ банкам?

Персонализация банковских услуг с помощью ИИ может улучшает опыт взаимодействия с банком.

Сбербанк применяет ИИ для персонализации клиентских предложений. ML модели разбирают траты и интересы клиентов, чтобы предложить нужные продукты в нужный момент. Резкий рост трат сигнализирует о потребности в кредите, а просмотр инвестиционных материалов — о готовности к инвестированию.

Еще одним направлением внедрения ИИ является оптимизация работы программистов. Плюсы и минусы такого подхода раскрыла наша коллега Светлана Сергеева в статья для портала Плас.

4. Расширьте возможности мобильного банкинга

Аналитический центр НАФИ заявляет, что в России 74% людей пользуются мобильным банкингом.

Тренд номер 1 в банковской сфере сегодня – необанки без отделений. Клиенты больше не хотят стоять в очередях, чтобы получить справку о доходах или взять кредит. Поэтому продвинутые банки сегодня стремятся, чтобы весь перечень услуг был доступен через мобильное приложение.

Надежная платформа мобильного банкинга повышает удобство клиентов и укрепляет лояльность. Кроме того, интеграция мер безопасности, таких как биометрическая аутентификация, гарантирует, что клиенты будут чувствовать себя в безопасности при использовании мобильного приложения.

Вопрос в следующем: чему отдать приоритет при внедрении?

1) Интеллектуальные оповещения и полезные рекомендации указывают на подозрительную активность и напоминают об оплате счетов. Уведомление пользователей о предстоящих платежах помогает эффективнее планировать бюджет.

2) Биометрический вход в систему дает быстрый доступ и повышает безопасность.

3) Еще один тренд – приложения- экосистемы. Они стимулируют кросс-продажи и создают новые источники доходов. Например, Газпромбанк создал экосистему «Газпром Бонус», объединяющую такие компании, как ГПБ Мобайл, Ситилинк, IVI, СОГАЗ, Лента и других. На платформе уже 10+ млн аккаунтов пользователей.

4) ИИ-боты улучшают клиентский опыт и снижают операционные расходы, повышают скорость обратной связи. В Т-Банке ~40 % клиентских запросов закрываются без участия человек. При этом 20 % клиентов уже предпочитают бота, если знают, что могут вернуться к живому оператору.

5) Геймификация — крутой инструмент вовлечения и стимулирования трат клиентов. Она повышает retention, увеличивает использование продуктов и помогает в продвижении экосистем. К игре Альфа банка «Дракон» 2024 года наподобие Doodle Jump игроки возвращались к игре в среднем 7 раз, пик был 25 000 игроков онлайн.

А в августе 2022 года Сбер запустил игру для участников программы лояльности СберСпасибо, в которой пользователи разгадывали слова и зарабатывали бонусы. В игре участвовало 350 тысяч человек.

Наличие этих функций в арсенале может помочь мобильному приложению привлечь и удержать пользователей на конкурентном рынке.

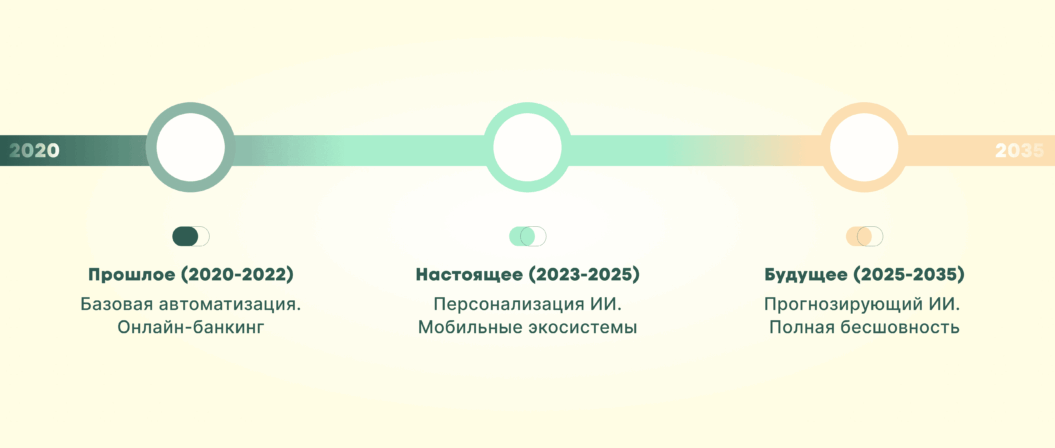

Что принесет будущее цифровой трансформации в банковской сфере?

По мере ужесточения конкуренции и развития технологий банкам приходится постоянно адаптироваться, чтобы оставаться на плаву. Компании, которые быстро реагируют, внедряют инновации и персонализируют опыт клиентов, станут лидерами к 2030-2035.

Конкуренция со стороны финтех-компаний растет, поэтому традиционным банкам нужно уделять первостепенное внимание цифровым стратегиям.

Выводы для банков и финансовых организаций

- Инвестируйте в технологии, используйте автоматизацию и искусственный интеллект для оптимизации операций.

- Внедрите меры безопасности, включая биометрическую аутентификацию, для защиты персональных данных клиентов и укрепления доверия.

- Используйте BigData, чтобы адаптировать услуги к потребностям клиентов.

Как помогает СмартексСофт в цифровизации?

Компания СмартексСофт специализируется на оказании услуг банкам и финансовым организациям. Наши сотрудники работаю в этой отрасли более 10 лет.

Если требуется разработка ПО с нуля, доработка существующих систем или тестирование, то оставьте заявку, и наши эксперты бесплатно предложат решение для вашей ситуации.

Узнайте больше о наших узкоспециализированных услугах для банков.